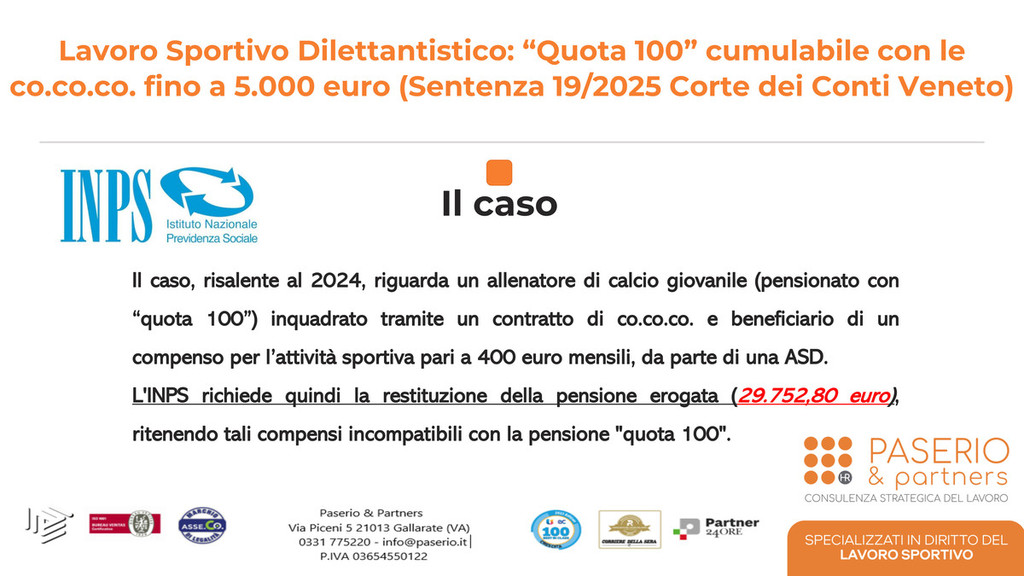

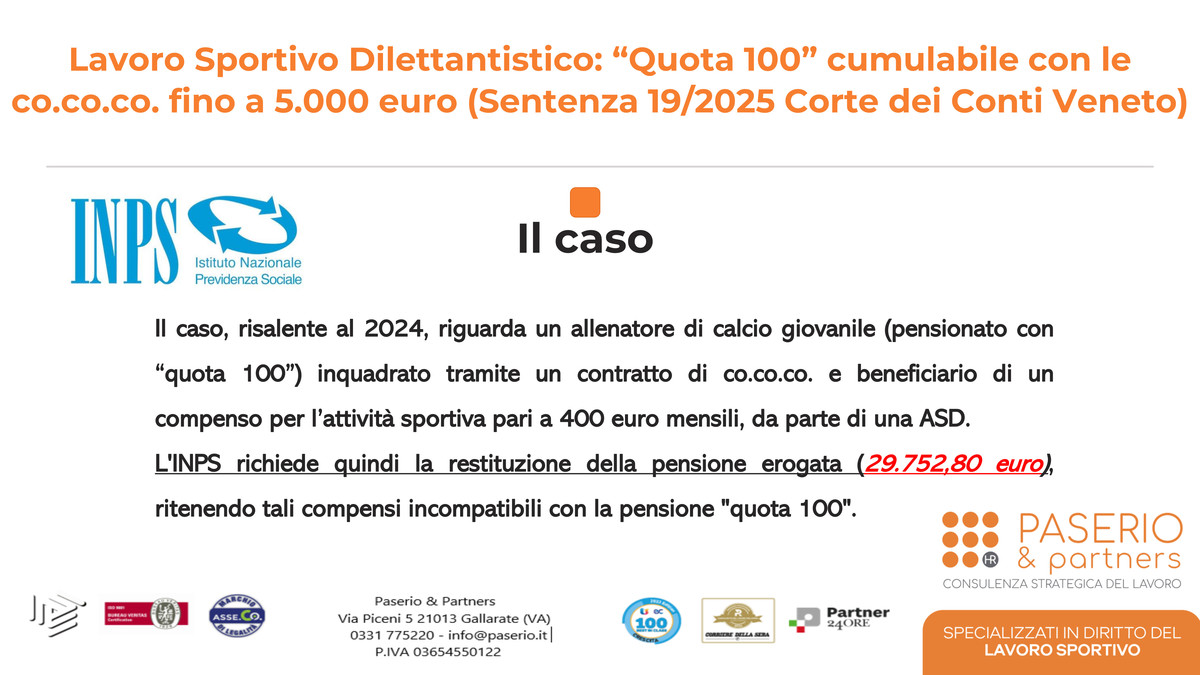

Con la sentenza n. 19/2025, la Corte dei Conti del Veneto ha dato ragione a un allenatore di calcio giovanile, pensionato con “quota 100”, che aveva ricevuto dall’INPS una richiesta di restituzione di quasi 30.000 euro di pensione. Il motivo? Aveva percepito un compenso mensile di 400 euro da un’associazione sportiva dilettantistica (ASD) per la sua attività sportiva con contratto di co.co.co., e secondo l’INPS ciò violava le regole sulla pensione.

IL CASO AFFRONTATO DALLA CORTE

Il contezioso trae origine nel 2024, quando l’INPS comunica ad un allenatore di calcio giovanile dilettantistico, pensionato con “quota 100”, di aver provveduto a ricalcolare il suo trattamento pensionistico a causa della sua incumulabilità ai sensi dell’art. 14, comma 3, del D.L. 4/2019, con i redditi da lavoro dipendente o autonomo percepiti negli anni 2023 e 2024, avendo lo stesso ricevuto, da parte di una ASD, la somma di 400,00 euro mensili in virtù di un contratto di collaborazione coordinata e continuativa di carattere sportivo-dilettantistico. Tale norma stabilisce infatti che chi va in pensione con “quota 100” non può cumulare redditi da lavoro fino al raggiungimento dell’età pensionabile di vecchiaia, salvo i casi di lavoro autonomo occasionale entro i 5.000 euro lordi annui. A seguito di tale ricalcolo l’istituto liquidava in euro 29.752,80 l’importo lordo da restituire in quanto ritenuto indebitamente percepito.

IL RICORSO E LA DECISIONE DEL GIUDICE

L’allenatore di calcio presentava quindi ricorso alla Corte dei Conti del Veneto, sostenendo, tra l’altro, che:

· La sua collaborazione era di tipo sportivo-dilettantistico, regolata da un contratto di collaborazione coordinata e continuativa e in ogni caso esente da contribuzione INPS.

· Il compenso ricevuto rientrava nei limiti previsti per il lavoro sportivo dilettantistico e non rappresentava un vero “rientro nel mercato del lavoro”.

La Corte dei Conti accoglieva il ricorso con sentenza n. 19/2025, affermando che:

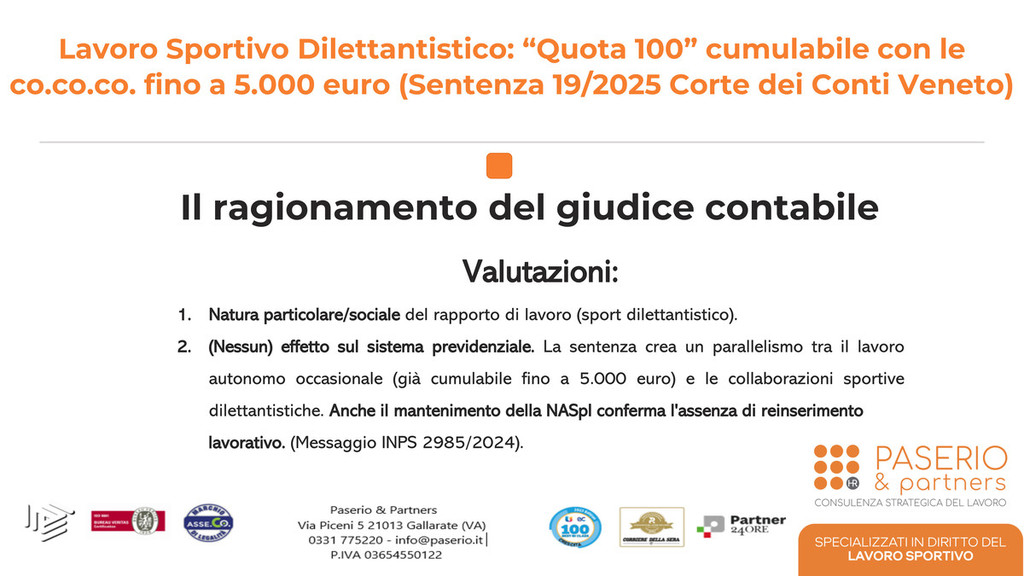

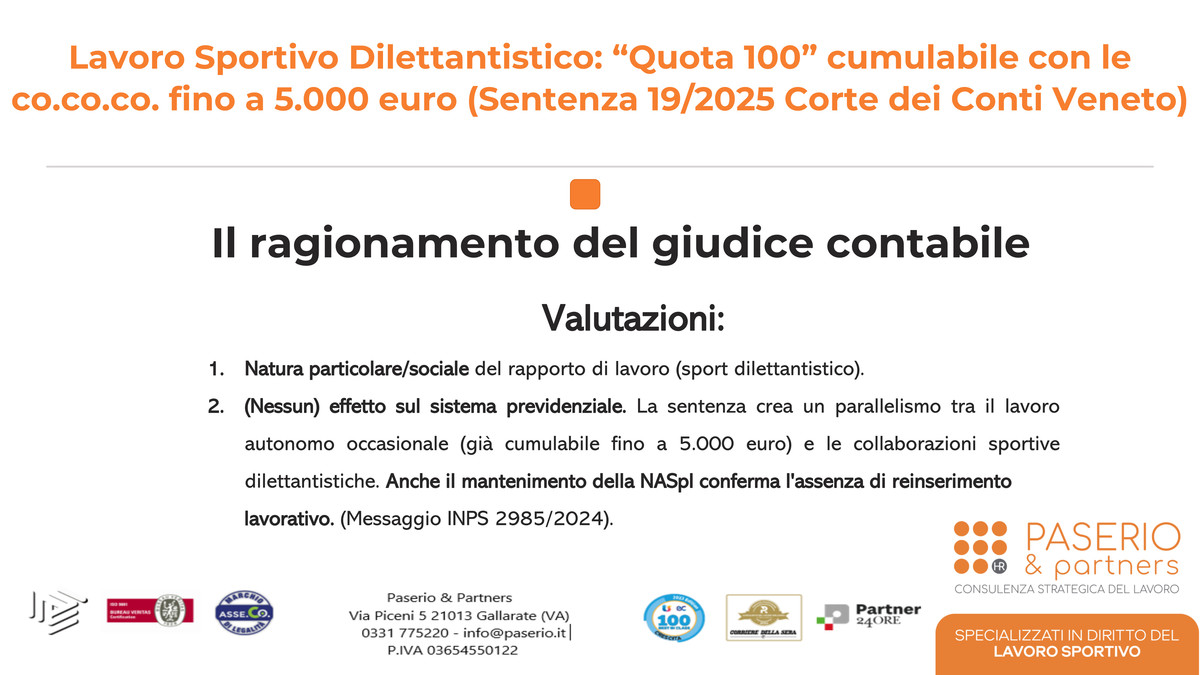

· Il lavoro sportivo dilettantistico non sempre può essere considerato un’occupazione stabile e professionale. Il contratto di co.co.co. sportivo, infatti, non implica una vera ripresa dell’attività lavorativa, come lo sarebbe un contratto da lavoratore dipendente o l’avvio di un’attività autonoma professionale.

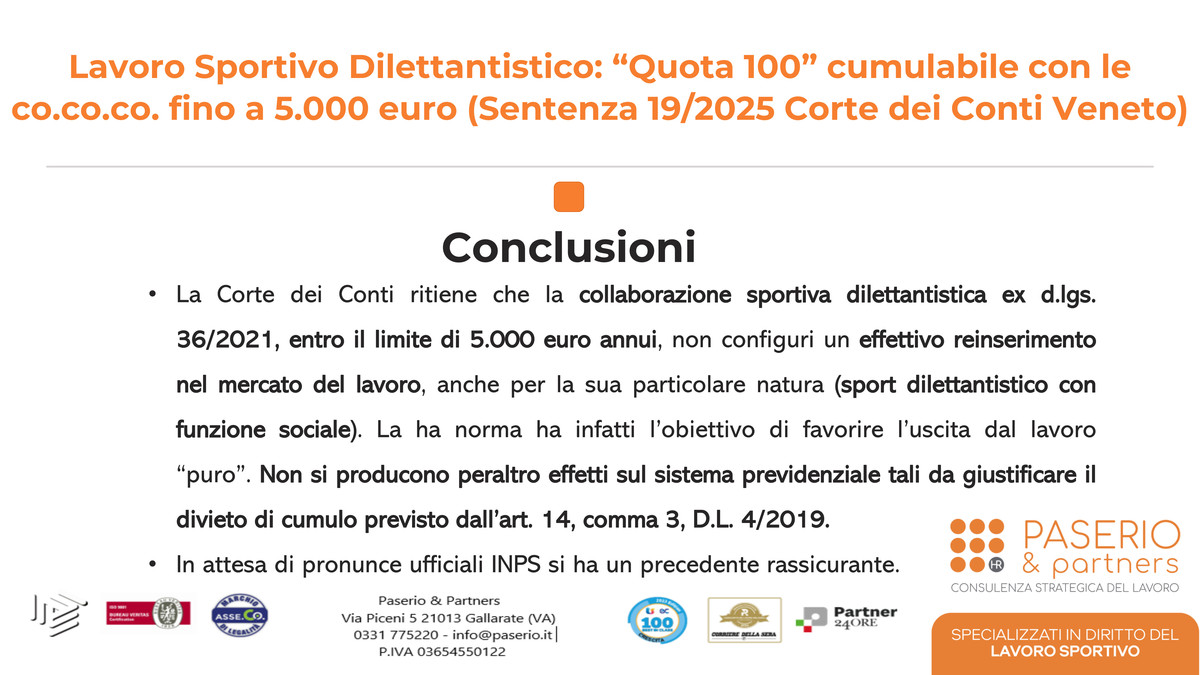

· Se i compensi non superano i 5.000 euro annui, non si creano effetti negativi sul sistema previdenziale. La riforma dello sport (D.Lgs. 36/2021) ha, infatti, previsto che fino a 5.000 euro, tali compensi non sono soggetti a contributi INPS, così come avviene del lavoro autonomo occasionale, già compatibile con la pensione “quota 100”.

L’IMPORTANZA SOCIALE DELLO SPORT DILETTANTISTICO

La Corte ha anche sottolineato che lo sport dilettantistico ha una funzione sociale, educativa e di promozione del benessere. Per questo motivo, va trattato con una certa tutela e flessibilità.

CONCLUSIONI

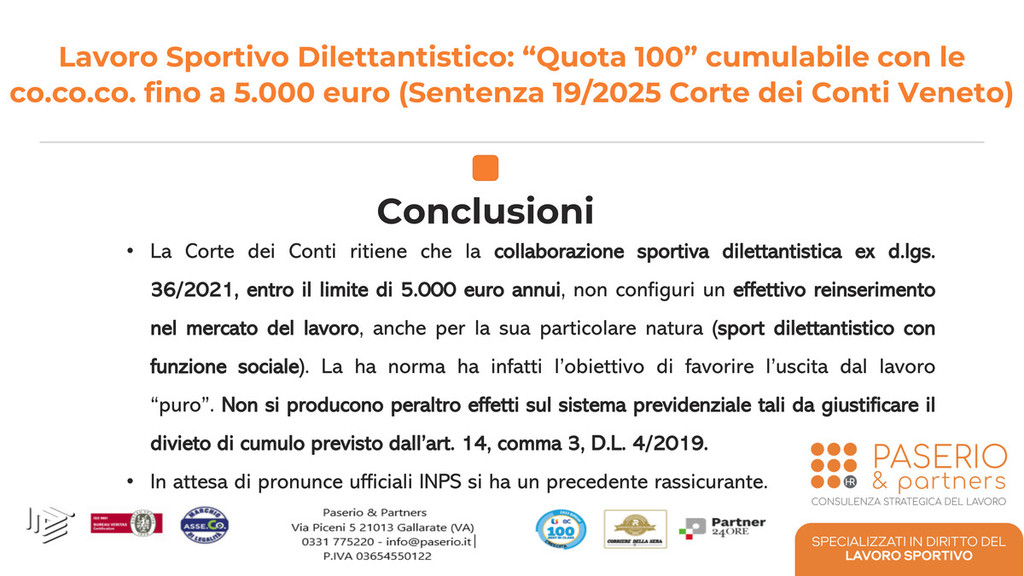

Questa sentenza rappresenta un precedente importante per il mondo dello sport dilettantistico. In particolare:

· chi percepisce la pensione “quota 100” può collaborare con ASD/SSD entro i limiti di 5.000 euro annui, senza perdere la pensione.

· è fondamentale che l’attività sia riconducibile alle forme dilettantistiche e non professionali, con compensi contenuti e regolata secondo quanto previsto dal D.Lgs. 36/2021.

Per allenatori, istruttori e collaboratori del mondo dilettantistico già in pensione con “quota 100”, questa sentenza offre quindi maggiore sicurezza giuridica. Fino a 5.000 euro di compensi annui, non si parla di “lavoro” in senso stretto, ma di una collaborazione che lo Stato stesso riconosce e valorizza per il suo impatto sociale. Ci si augura pertanto che l’INPS, in futuro, possa rivedere il proprio orientamento su casi simili.

La sentenza in esame è stata commentata durate la ventottesima puntata di “UN LUNEDI DI PASSIONE” 28/04/2025. Clicca qui per rivedere la puntata

Dal 1990, Paserio & Partners è uno Studio di Consulenza del Lavoro, operante in tutto il territorio nazionale, riconosciuto per serietà, passione e competenza, specializzato nel fornire supporto consulenziale ed operativo agli enti sportivi dilettantistici (ASD/SSD), nell’ambito della gestione dei diversi rapporti di lavoro.

Lo Studio in particolare si occupa della:

· Redazione contratti di collaborazione coordinata e continuava (co.co.co.) di carattere sportivo e di carattere amministrativo-gestionale;

· Gestione dei compensi e dei rimborsi spesa ad atleti, allenatori, preparatori atletici, arbitri, dirigenti, segretari; ecc.

· Gestione dei rapporti di volontariato;

· Gestione degli adempimenti comunicativi per il tramite del RASD (Registro Nazionale delle Attività Sportive Dilettantistiche);

· Gestione dei rapporti di lavoro subordinato (magazzinieri, addetti al campo, autisti, addetti alla lavanderia, ecc.);

· Elaborazione del cedolino paga e predisposizione del Libro Unico del Lavoro;

· Gestione degli adempimenti contributivi, assistenziali ed assicurativi (INPS/INAIL);

· Predisposizione della Certificazione Unica (CU) e del Modello 770;

· Formazione continua e aggiornamenti costanti sulle novità legislative sportive.

Se sei una ASD / SSD e desideri ricevere supporto per la corretta gestione dei vari adempimenti introdotti con la riforma del lavoro sportivo, contatta i professionisti di Paserio & Partner.